![]()

![]()

![]()

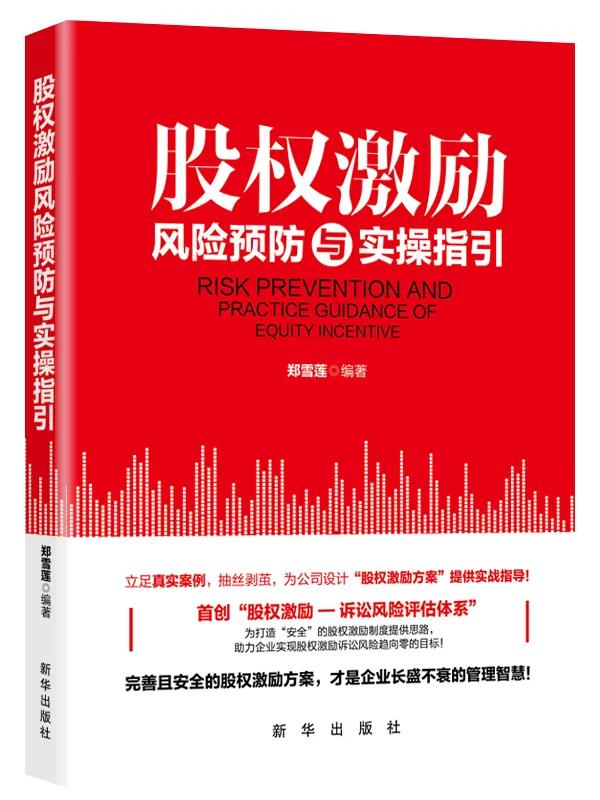

股權激勵風險預防與實操指引

編輯推薦

本書(shū)創“股權激勵—訴訟風險評估體(tǐ)系”,為(wèi)企業打造“安全”的股權激勵制(zhì)度提供思路,從股權激勵常見的七大(dà)風險出發,以近幾年的司法案例大(dà)數(shù)據為(wèi)基礎,挖掘股權激勵的潛在風險并進行(xíng)風險分析,提出與每個(gè)風險相對應的應對策略,借以防範股權激勵的訴訟風險,進而助力企業達到股權激勵訴訟風險趨向零的目标。

隐藏的伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

內(nèi)容簡介

本書(shū)立足于為(wèi)股東解決“股權”和(hé)“控制(zhì)權”糾紛提供思路,以公司股東之間(jiān)的股權糾紛和(hé)控制(zhì)權糾紛為(wèi)出發點,從案件要旨、股東糾紛焦點、法理(lǐ)探析、敗訴分析、股東戰術(shù)指導五個(gè)層面進行(xíng)分析解讀,提出三百多(duō)個(gè)股權和(hé)控制(zhì)權常見糾紛的法律問題,為(wèi)股東“控制(zhì)權之戰”提供實戰指導。

隐藏的伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

作(zuò)者簡介

鄭雪蓮,1977年出生(shēng),華東政法大(dà)學法律碩士,美國雪蘭多(duō)大(dà)學在讀工商管理(lǐ)碩士(MBA),德恒上(shàng)海律師(shī)事務所律師(shī),中國民主建國會(huì)會(huì)員。股權專業律師(shī),專注研究股權近十年,在股權領域辦理(lǐ)了大(dà)量疑難案件,擅長股權架構設計(jì)、控制(zhì)權設計(jì)、企業頂層設計(jì)、股權轉讓、合夥人(rén)制(zhì)度設計(jì)、股權投融資、股權并購、股權激勵、股東訴訟等重大(dà)商事領域。在股權激勵領域有(yǒu)着豐富的實戰經驗,創“股權激勵—訴訟風險評估體(tǐ)系”,擅長“分層動态股權激勵”設計(jì)、“股權激勵頂層架構”設計(jì),緻力于為(wèi)企業打造安全的股權激勵制(zhì)度,助力企業飛速發展。已出版專著《公司股權和(hé)控制(zhì)權案例精解與實戰指導》。具有(yǒu)《投資分析師(shī)》、《會(huì)計(jì)從業資格》、《國際商務單證員》資質,具有(yǒu)《基金從業資格》、《證券從業資格》、英國《TOLES法律英語中級證書(shū)》等資質。為(wèi)上(shàng)海煙草集團有(yǒu)限公司、嘉欣絲綢集團(002404)、上(shàng)海移芯通(tōng)信科技(jì)、深圳禾田文化教育、上(shàng)海劍墨企業管理(lǐ)、上(shàng)海圖玩集品牌管理(lǐ)、廣漢童霏教育等衆多(duō)大(dà)中型企業提供常年或者專項法律服務。

隐藏的伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

目錄

目錄

序篇 股權激勵訴訟風險評估體(tǐ)系 / 001

一、為(wèi)什麽提出“股權激勵—訴訟風險評估體(tǐ)系” / 003

二、“股權激勵—訴訟風險評估體(tǐ)系”的四位一體(tǐ) / 006

第一步:股權激勵—訴訟風險識别 / 007

第二步:股權激勵—訴訟風險分析 / 008

第三步:股權激勵—風險系數(shù)評估 / 010

第四步:股權激勵—訴訟風險應對 / 011

三、如何使用“股權激勵訴訟風險評估體(tǐ)系” / 016

上(shàng)篇 股權激勵案例篇 / 019

第一章 股權激勵退出機制(zhì)之痛/021

股權激勵,史上(shàng)最貴離職案,最高(gāo)院判離職高(gāo)管賠償1233萬 / 021

退出機制(zhì)有(yǒu)漏洞,高(gāo)管離職後股權無法收回 / 034

總經理(lǐ)被調崗後,是否依舊(jiù)可(kě)以享受股權激勵 / 043

退休時(shí)的退出機制(zhì)不完善,高(gāo)管退休後股權難收回 / 051

員工未實際出資的激勵股權,離職時(shí)可(kě)以收回嗎 / 062

高(gāo)管自己開(kāi)公司,公司是否可(kě)以拒絕其行(xíng)權激勵股份 / 065

研發工程師(shī)洩密,公司可(kě)以解聘并不授予激勵股權嗎 / 076

總經理(lǐ)被罷免,離職後激勵股權為(wèi)何無法收回 / 087

用境外公司進行(xíng)股權激勵,員工離職後,境內(nèi)公司能否回購激勵股權 / 099

高(gāo)管在境外公司的激勵股權被沒收,高(gāo)管能否要求境內(nèi)公司賠償 / 105

激勵員工在離職後,還(hái)可(kě)以要求分紅嗎 / 110

激勵員工離職退出時(shí),退股價格如何計(jì)算(suàn) / 116

購股權激勵中,慧聰網能否對離職高(gāo)管限制(zhì)行(xíng)權 / 125

公司回購離職員工激勵股權,是否須經其配偶同意 / 133

激勵股東拒絕支付股權轉讓款,公司能否無償收回股權 / 140

技(jì)術(shù)入股的股權激勵,員工是否需要出資 / 147

技(jì)術(shù)股認購後,員工是否可(kě)以獲得(de)激勵股權 / 153

第二章 名為(wèi)股權贈與,實為(wèi)股權激勵/160

最高(gāo)院:退出條款模棱兩可(kě),高(gāo)管離職後贈與股權難收回 / 160

退出機制(zhì)有(yǒu)疏漏,高(gāo)管離職後,贈與的股權無法收回 / 171

高(gāo)管幹私活,大(dà)股東能否撤銷全部贈與股權 / 177

受贈股權後跳(tiào)槽至競争對手,大(dà)股東怒而起訴 / 185

高(gāo)管未滿服務年限就離職,公司能否撤銷贈與的股權 / 193

第三章 股權激勵的出資——大(dà)股東借款/202

大(dà)股東借款給激勵對象出資,離職後卻拒不歸還(hái)借款 / 202

公司借款給高(gāo)管出資,仍難留人(rén)心,最終“人(rén)走股走錢(qián)難回” / 209

股權激勵方案有(yǒu)疏漏,“陰陽合同”險遭敗訴 / 213

第四章 績效考核是矛,還(hái)是盾/218

公司以績效考核不合格為(wèi)由取消分紅權是否合法 / 218

因股權激勵績效考核設計(jì)有(yǒu)疏漏,佰草集一審、二審均敗訴 / 227

第五章 期權激勵,想說愛(ài)你(nǐ)不容易/237

違反阿裏巴巴商業行(xíng)為(wèi)準則,被取消上(shàng)千萬股票(piào)期權,得(de)不償失 / 237

行(xíng)權條件過低(dī),離職工程師(shī)要求确認期權獲勝 / 250

以提前解聘高(gāo)管的方式,逃避股票(piào)期權的兌現,構成違約 / 255

海天:股權激勵案打了5年官司,究竟誰是最後的赢家(jiā) / 265

激勵股東違反競業限制(zhì)約定,公司能否取消給予的期權收益 / 274

入職offer給予的期權,為(wèi)何入職後灰飛煙滅 / 281

第六章 限制(zhì)性股權,到底是誰限制(zhì)了誰/286

新東方甯波校(xiào)長的股權激勵之訴,誰才是最後赢家(jiā) / 286

富安娜:“天價”股權激勵索賠案,誰是最後的赢家(jiā) / 295

總經理(lǐ)離職後,未解鎖的限制(zhì)性股票(piào),該何去何從 / 302

第七章 股權激勵協議該和(hé)誰簽/308

員工和(hé)創始股東簽訂的股權激勵協議有(yǒu)效嗎 / 308

公司是否可(kě)以向激勵對象授予自身的股權 / 318

以公司名義與激勵對象簽署的認股協議是否有(yǒu)效 / 324

下篇 股權激勵概念篇 / 333

第八章 常見股權激勵的模式/335

一、虛拟股權激勵 / 335

二、股權增值權 / 337

三、賬面增值權 / 337

四、期權股權激勵 / 339

五、限制(zhì)性股權 / 341

六、業績股 / 344

七、延期支付 / 346

八、員工持股計(jì)劃 / 346

九、期股 / 347

十、在職分紅 / 349

第九章 股權激勵“十定法則”/350

步驟一:定目标 / 350

步驟二:定人(rén)員 / 350

步驟三:定模式 / 350

步驟四:定數(shù)量 / 350

步驟五:定來(lái)源 / 351

步驟六:定價格 / 351

步驟七:定時(shí)間(jiān) / 352

步驟八:定載體(tǐ) / 352

步驟九:定規則 / 352

第十章 股權激勵的持股平台/353

一、激勵對象直接持股的方式隐藏風險 / 353

二、設立有(yǒu)限公司作(zuò)為(wèi)持股平台 / 355

三、設立有(yǒu)限合夥作(zuò)為(wèi)持股平台 / 355

第十一章 股權激勵實施流程/356

第一步:與公司決策者進行(xíng)訪談 / 356

第二步:對公司的整體(tǐ)情況進行(xíng)盡職調查 / 356

第三步:确定股權激勵對象 / 356

第四步:設計(jì)股權激勵方案并起草股權激勵協議 / 357

第五步:搭建持股平台 / 357

第六步:與激勵對象簽訂股權激勵協議 / 357

第七步:激勵對象履行(xíng)出資義務并進行(xíng)工商變更 / 357

附錄 相關法律法規 / 359

中華人(rén)民共和(hé)國合夥企業法(2006修訂) / 361

财政部、國家(jiā)稅務總局關于完善股權激勵和(hé)技(jì)術(shù)入股有(yǒu)關所得(de)稅政策的

通(tōng)知 / 380

國家(jiā)稅務總局關于股權激勵和(hé)技(jì)術(shù)入股所得(de)稅征管問題的公告 / 386

上(shàng)市公司股權激勵管理(lǐ)辦法(2018修正)/ 389

緻謝/ 409

隐藏的伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。

伸手觸摸天空(kōng),徒步丈量聖城。